Näshult vid slutet av medeltiden

Näshult och rikspolitiken

Ett bondeuppror under åren 1520-21 med ursprung i Njudungs Östra härad och centrum i Vetlandatrakten besegrade unionsmaktens lokala representanter. Gustav I behövde därför inte ingripa aktivt för att inlemma Småland i den nya nationen (Larsson, L O (1999), sid. 132 f). I fortsättningen blev dock umgänget mellan kungen och befolkningen i Småland mindre vänskapligt.

Kungen tvingade Näshult liksom andra socknar att lämna från sig nästan hela kyrkans silverskatt, sannolikt surt förvärvad med de tiondemedel som betalats av bönderna under medeltiden. Detta, tillsammans med förändringar som skärpte skattetrycket, väckte allmänt missnöje.

Motståndet mot centralmakten utmynnade i Dackefejden. De direkta striderna berörde egentligen aldrig Näshult. Slutuppgörelsen ägde rum i Virserumstrakten. Dacke sårades då allvarligt och kyrkoherde Laurenz i Näshult skyddade honom under påskhelgen 1543. Han dömdes till avsättning och böter uppgående till 31 oxar och 35 lod silver (Berg, G (1893) sid. 72). Bönderna i andra delar av landskapet dömdes till kollektiva bötesstraff för delaktighet i upproret. Några sådana böter verkar inte ha drabbat Näshults invånare.

Näshult är exempel på Gustavs intresse för att utveckla landets slumrande ekonomiska tillgångar. Han sände en sakkunnig bergsman för att undersöka silvergruvan i Näshultby (GRI 1544, sid. 196, 342). Den första undersökningen utföll inte väl. Bergsmannen verkar ha gripits av hemlängtan och lämnade Näshult utan att ha funnit något. Kungens senare brev visar att fogden själv samlade prover som sändes till Stockholm för undersökning. Allt rinner sedan ut i sanden, i varje fall kommer ingen brytning till stånd. Det är emellertid första gången som gruvan (RAÄ 164) i Näshult omnämns skriftligt. Silvergruvans öden behandlas utförligt i Nilsson, C G (1975).

Byar och gårdar

Vid slutet av medeltiden blir uppgifterna om skattlagda gårdar i jordeböckerna (SmH) mycket stabila. Det totala antalet ökar endast med tre enheter (torp) mellan 1564 och 1600. Antalet gårdar i jordeböckerna 1544, 1564 och 1600 redovisas med detaljer för byarna i en särskild tabell nedan.

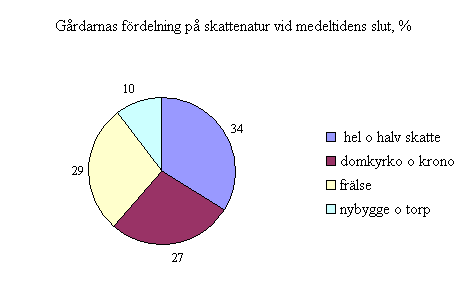

Nedanstående diagram visar gårdarnas fördelning efter skattenatur. Landbogårdarna (krono, domkyrko och frälse) utgör mer än hälften av gårdsantalet. Tar man även hänsyn till gårdsstorleken, beräknad som mantal, blir de självägandes (hel och halv skatte samt nybygge) andel inte mer än 30 %.

Domkyrkans gårdar överfördes till kronan genom beslut vid Västerås riksdag 1527. Jordeböckerna fortsätter emellertid att beskattningsmässigt registrera domkyrkogårdar under den återstående delen av 1500-talet. Den enda mer påtagliga förändringen är att fyra domkyrkogårdar (i Höghult och Näshultby) vid periodens slut har registrerats som frälsegårdar. Möjligen har den formella registreringen saknat praktisk betydelse. Domkyrkogårdarna i Näshultby är t.ex. enligt brev från 1535 förlänta till fogden i Västerås Påvel Börjesson (GRI 1535, sid 206).

Alla frälsegårdar hade skattebetalande landbor enligt jordeböckerna. Ett register från 1562 ger för första gången en heltäckande bild av ägarna till socknens 13 frälsegårdar.

| Ägare till frälsegårdar i Näshult 1562 | ||

| Gård i by/ensamgård | Ägare | Sätesgård i |

| Ekagård Södra, Horseryd, Kejsarekulla, Prästtorp, Pukarp, Svartarp (alla i Trolles gods 1500) | Johan Åkesson Natt o Dag | Göksholm, Närke |

| Ekagård Norra | Jöran Trulsson | Ravnäs, Östergötland |

| Hällaverke | Carl Tordsson (Store) | Torestorp, Västergötland |

| Höghult Norrgården (i Trolles gods 1500) | Verner Slatte | Forssa, Östergötland |

| Näshult | Anna Axelsdotter (Bielke) | Såtenäs, Västergötland |

| Rösjöholm Lillgården, Ödmundetorp | Lars Bröms | Borretorp, Västergötland |

Det Trolleska godset från början av 1500-talet var i stort sett samlat hos Johan Åkesson. Höghults Norrgård ägdes dock av Verner Slatte. Förvärven har i dessa fall ägt rum efter 1530 då arvet efter Trolle skiftades. Jag har ingen information om när och hur övriga gårdar förvärvades. Alla ägarna hade sina sätesgårdar utanför Småland. De aktuella gårdarna var för små. Näshults fyra säterier - Höghult, Näshult, Kullebo med Ekagård och Horshult samt Ödmundetorp - bildas först på 1600-talet(Almquist, J A, (1976) sid. 603-4, 1311, 1345-6, 1432-33, 1686-7).

Skattegården i Kullebo ägdes av adelsmannen Nils Persson Silfverhjelm som bodde på Holma i Lemnhult. Hans söner redovisas som landbor på gården. NP gjorde en framstående karriär under Vasakungarna. Han måste ha känt en förkärlek till Näshult eftersom han köpte rätten att begravas i kyrkan där. Winbladh ger en utförlig beskrivning av hans person och levnadsöde (Winbladh, Bengt (1975, red)).

Böndernas skatter, tiondebetalningar och spannmålsskördar

Gustav I:s stora skattereform i början av 1530-talet är väl dokumenterad i skrift, Det går därför att beskriva skattesystemet relativt detaljerat även på sockennivå. ”Årliga räntan” var den stående och därmed den viktigaste inkomstkällan för staten. Den var i princip en beskattning av jord och uttogs av alla bönder, både de självägande och landborna (arrendatorerna).

Som exempel redovisas nedan den årliga ränta som bönderna i Näshult betalade enligt de statliga jordeböckerna för 1564 (SmH 1564:12, f 96-f103) och för tiden fram till 1600. Skatterna hade då varit praktiskt taget oförändrade sedan början av 1540-talet, då de första jordeböckerna kom till. Det är egentligen endast två förändringar som vidtas i slutet av 1550-talet. Dels höjs då ”penningskatten” med ¼ öre, dels införs dagsverkskyldighet. Redovisningen bör följaktligen vara representativ för förhållandena vid slutet av medeltiden.

Skatterna tog hänsyn till att skattekraften varierade mellan olika kategorier av bönder. De självägande var ”hela” eller ”semie”(halva) skattebönder. Landborna på kyrkans, frälsets och kronans gårdar utgjorde var för sig tre andra kategorier.

| Årlig skatt för bönderna i Näshult under senare häften av 1500-talet | |||||||||

| Gårdstyp | Pengar öre | Mjöl skp | Malt skp | Korn skp | Smör lisp | Fläsk lisp | Dagsv antal | Fodr hästar | Värde öre * |

| Hel skatte alla 12 | 57 | 6 | 14 | 10 | 2 | 4 | 72 | 144 | 654 |

| Hel skatte per gård | 4,75 | 0,5 | 1,15 | 0,85 | 0,15 | 0,33 | 6 | 12 | 54 |

| Halv skatte alla 8 | 38 | 0 | 8 | 0 | 11 | 0 | 48 | 96 | 290 |

| Halv skatte per gård | 4,75 | 0 | 1 | 0 | 1,35 | 0 | 6 | 12 | 36 |

| Kronotorp, alla 5 | 2,5 | 0 | 0 | 1 | 2,5 | 0 | 9 | 15 | 60 |

| Kronotorp, per torp | 0,5 | 0 | 0 | 0,2 | 0,5 | 0 | 2 | 3 | 12 |

| Kronolandbo , Äng | 4 | 0 | 4 | 1 | 0,5 | 0 | 5 | 12 | 70 |

| Kyrkolandbo alla 17 | 2 | 0 | 0 | 0 | 36,5 | 0 | 102 | 133 | 400 |

| Kyrkolandbo, per gård | 0 | 0 | 0 | 0 | 2 | 0 | 6 | 8 | 33 |

| Frälselandbor, alla 13 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 52 | 156 |

| Frälselandbo per gård | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 4 | 12 |

| *) Värdet av skatten har beräknats med de avräkningspriser för mjöl, malt, korn, smör, fläsk och fodring av hästar som stipulerades i skatteförordningarna. Dagsverksskyldigheten ingår inte i värdet. (skp = skepp, lisp = lispund) | |||||||||

Tabellen gäller för ett normalt år med god skörd. Vid missväxt och under krig reducerades skatterna. Knektar och ryttare med egna jordbruk var helt eller delvis befriade från skatt under Nordiska sjuårskriget på 1560-talet. Även mer individuella faktorer medförde skattelindring. Änkor som själva brukade gården beviljades regelmässigt nedsättning.

Skatten varierade avsevärt mellan de olika gårdstyperna, men var i stort sett densamma för alla gårdar inom den egna gruppen. Medelvärdena är därför representativa för skattetrycket i de individuella fallen. För jämförelse mellan gårdstyperna har jag beräknat ett värdemässigt sammanfattande mått på skatterna med ledning av de avräkningspriser som fogden tillämpade (sista kolumnen i tabellen). Socknens enda fullskaliga kronogård, Äng, betalade enligt denna kalkyl högst skatt (72 öre) närmast följd av självägande bönder på hela skattegårdar (60 öre). Halvgårdarnas bönder och kyrkolandborna betalade ungefär 2/3 av skatten på helgårdarna. Kronotorparna betalade endast 12 öre, sannolikt beroende på skattenedsättning enligt friårsregeln för nykolonisation av ödegårdar. Landborna på frälsegårdarna betalade också samma låga skatt. Detta var ett led i statens politik att gynna gårdsägarna – frälset.

Förutom ”årliga räntan” förekom specialskatter vissa år. Mest känd är skatten på förmögenhet för finansiering av ”Ålvsborgs lösen” som togs ut i början av 1570-talet. Taxeringslängderna redovisade där intressanta uppgifter om gårdarnas djurbestånd. Handlingar för Näshult är tyvärr förkomna. Vid mitten av 1580-talet belades skvaltkvarnar med en skatt om 2,5 lispund smör (ca. 8 öre) per år. I Näshult betalade 15 gårdar denna skatt.

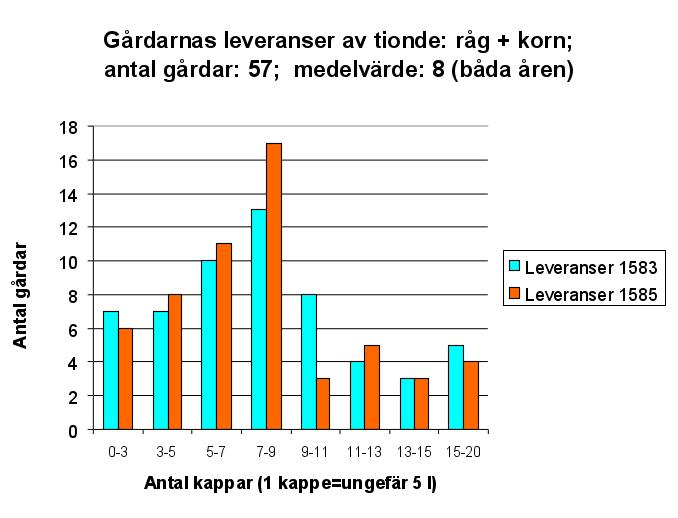

Gårdarnas tiondeleveranser till kyrkan redovisas mer utförligt från mitten av 1580-talet. Där återfinns samtliga 57 jordeboksgårdar. Fem gårdar har inga leveranser. Fogden betecknade Häggagärde och Näsgärde som ”öde”och vid Överåkra gjorde han tillägget ”fick inget”. Frälsegården i Svartarp levererade sitt tionde till Åseda-kyrkan. Skattegården i Kullebo var befriad från tiondebetalningar på för mig okända grunder. Brukaren, som var son till gårdens ägare Nils Persson Silversparre, uppgavs i längden vara adelsman.

Återstående 52 gårdar levererade båda åren 430 kappar (= 80 skäppor). I genomsnitt lämnade gårdarna således 8 kappar. Korn dominerade (75%)och resten var råg. Vete och havre förekom inte. Fördelningen mellan leveranser av olika storlek framgår av diagrammet nedan.

Mer än hälften av gårdarna återfinns i intervallet 7-11 kappar. ”Normalgården” är således nära genomsnittet. Stora gårdar saknas nästan helt. De tre största gårdarna - skattegården i Göstorp, frälsegården i Ödmundetorp och domkyrkogården i Hillhult - levererade obetydligt mer än dubbla medelvärdet för alla gårdar..

Hela och halva skattegårdar levererade i genomsnitt 10 kappar, domkyrkans gårdar 8 kappar och frälsegårdarna 7 kappar. Dessa tal kan ge viss uppfattning om gårdarnas relativa kapacitet att producera spannmål. Kronans gårdar levererade små kvantiteter, sannolikt beroende på ”friårsregeln” för nykolonisation av ödesmål.

Jag avslutar med en djärv kalkyl för den självägande bondens ekonomi. Tiondebetalningarna uppgick normalt till 1/12 – 1/15 av hela skörden. I genomsnitt betalade skattegårdarna 10 kappar till kyrkan vilket tyder på en skörd i intervallet 120 – 150 kappar. Åkrarna i Näshult gav förmodligen ett korntal (=förhållandet skörd/utsäde) på tre Nettoavkastningen – efter avdrag för utsäde – var följaktligen 2/3, vilket betyder 80-100 kappar kunde utnyttjas varje år. Spannmålsskörden kan då som mest ha bidragit till gårdens ekonomi med 75 öre. Jordskatten (45 öre för normalgården) och tiondebetalningar (5öre) tog därför minst 2/3 av spannmålsskördens värde. Gårdens folk och boskap fick nöja sig med återstående tredjedel för sin omedelbara försörjning. Dessa beräkningar är naturligtvis mycket osäkra, men de kan kanske ge viss relief åt Smålandsböndernas protester mot skatterna och det våld som de utövade mot maktens representanter, fogdarna.